A股停牌知多少 2018年7月12日 龐兆恩

A股停牌真係多.

2018年7月12日

A股停牌知多少

中港兩地股票市場最近的焦點都落在中美貿易關係角力上,市場對中美貿易政策上的一舉一動都十分敏感,無論是大市或個股都受到一定程度的影響。A股從今年2月開始到7月初有約20%的跌幅,一些跟中美貿易有關的個股跌幅比指數更厲害,在芸芸中港股票裏,首當其衝就非中興通訊(00763 )莫屬。

美國商務部於2018年4月16日宣布7年內禁止美國企業向中興銷售零件,禁令對中興的運作有重大影響。中興遂於翌日向深交所和港交所申請停牌,等待消息明朗化後再復牌。

6月12日晚,中興發出公告,稱與美國商務部工業與安全局(BIS)達成新的和解協議,公司A股和H股在6月13日上午開市後復牌。中興股價的發展當然是大眾關注的焦點,但這事件同時展示了股票交易停牌的運作和目的,可以說是停牌的好教材。

次數多時間長

股票交易停牌,在美國歐洲,以至香港市場都不是新鮮事。股票停牌普遍是企業出現或需要處理一些情況,譬如有股價敏感消息外洩,或公司要進行資產併購,又或是遇上法律糾紛。停牌的目的主要是為了讓市場參與者可平等的獲取資訊,繼而進行公平交易。雖說不是新鮮事,股票交易停牌在香港市場也不是常常出現,總體來說,港股停牌感覺上還是傾向負面。

內地A股也有採用股票停牌機制,但整個系統的應用和操作跟其他國際市場大不同。在過去20年,中國經歷了高速的政治和經濟發展,因此出現相應的企業活動,包括合併收購、資產和資本結構重組。這些活動難免會有內幕消息的潛在問題,A股停牌機制的主要目的就是要處理企業活動而引致的訊息不對稱。

A股的股票停牌有兩大特色,一是停牌次數多;二是停牌時間長。國際投資者一直對A股停牌感到憂慮,原因很簡單,股票停牌以後就不能交易,如果只停一兩天,問題確實不大,但換成長期停牌,就代表股票的流動性長期消失,如再加上大規模的停牌,對管理股票組合時會帶來很大的挑戰。比方說,在管理ETF上,大規模停牌會影響基金單位的申購贖回,此外,基金經理在調整組合時,停牌也會增加調倉的難度。

曾有五成股票不能交易

A股從1999到2017年的停牌情況,可以看到過去A股市場一直有一定程度的停牌,在2017年每天平均有6%的股票處於停牌狀態。在2015年5月份A股經歷了一輪股災,到9月才喘定,在那個時期發生了一個異常罕見的情況,在當年7月份曾經有超過50%的股票處於停牌狀態,之後停牌數目維持了一段時間,過了兩年才回落到原來的水平。

A股這次大規模停牌的確是敲響了一個很大的警號,在尋找中國股市獨特機會的同時,提醒了A股還是帶着新興市場的特點,系統性問題隨時也可能出現。那次大規模的停牌,可歸因於停牌機制的不完善和市場的一些獨有現象。一方面,停牌機制容許上市公司主動停牌;另一方面,有一些企業大股東將持股做質押,而股票質押這情況在民企和小企業特別普遍。在股災發生時,用作質押的股票同樣難逃厄運,會出現斬倉的風險,這對大股東很不利,因此想到利用停牌來讓股價靜止,暫時解除斬倉威脅。利用停牌來應對質押危機,只能說是治標不治本,當然監管架構也意識到問題的嚴重性,上交所和深交所分別在2016年發布了新的停牌指引通知,規範了不同的企業重大事項的停牌時間。如果停牌是關於重大資產重組,原則上停牌不能超過3個月,如果是一些重大事項,像產品發布或合同簽訂,停牌限期就不能超過10個交易日。

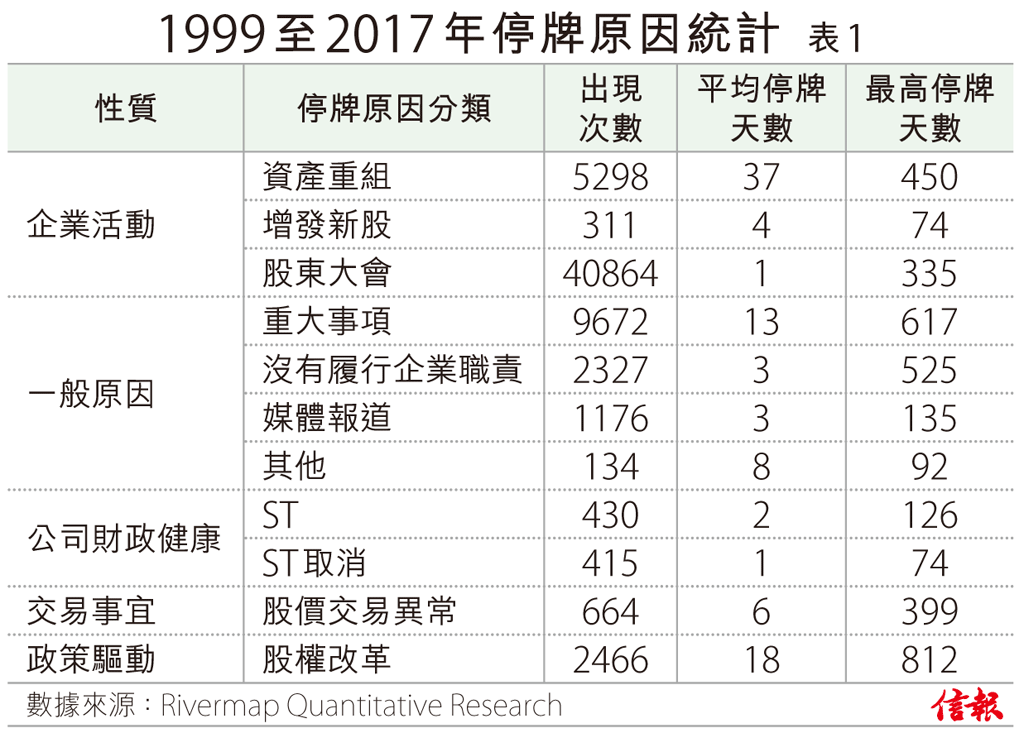

任何上市公司停牌,都需要之前向所屬的交易所提交申請,說明停牌的原因和預期停牌時間。筆者利用了1999年至2017年的停牌數據,寫了一篇關於A股停牌的學術文章The suspension world of the China A-shares market(註1)。文章主旨是分析過去18年中國A股的停牌情況,包括所有停牌原因、頻率和時限。在過去多年出現過不同形式的停牌原因,但很多時都只是字面上的區別,基於它們的性質可以歸納成11種類別。

【表1】列出11種停牌類別的名稱和出現的頻率,表裏的統計有趣的顯示了中國A股的一些重要歷史進程,當中有一項主要停牌原因是股東大會,在樣本期內出現了4萬多次,因為2012年以前有一規定,凡有股東大會進行,企業都要在當天停牌,因此引致很大量的停牌次數。另一項停牌原因是股權分置改革,2005年至2009年中央政府推出股改方案,旨在消除非流通股和流通股的流通制度差異,在改革推行時期,相關股票都須停牌。

增加投資難度

這些停牌原因都已成歷史,現在採用的停牌原因主要集中在幾方面,包括重大事項、資產重組、股價異常波動和股份增發。表1中除了停牌次數,還包含了各種原因的平均停牌期限和停牌最長時間,如停牌是關於資產重組,可以看到停牌時間相對較長,平均停牌時間高達36天。而如果投資者誤踏停牌地雷,停牌最長紀錄甚至可高達450個交易日,相等於差不多兩年時間。停牌時間的長短由過去到現在有改變嗎?在文章裏也可以找到答案,【表2】顯示的是兩種主要停牌原因(資產重組和重大事項)從2007年到2017年每年的平均停牌時間和發生次數,可以看到停牌天數有上升趨勢,特別是有關資產重組,停牌天數從2007年的18天增加到2017年的62天,但同一時間,卻可以看到停牌次數確實有減少跡象。

綜合多方面分析,交易停牌對A股投資增加了難度,特別是股票流動性的風險,投資者在中國股票市場尋找機會的同時,必須充分理解停牌制度;停牌機制也有必要持續進行優化,繼續在維護公平交易和保持市場交易連貫性中找出適當的平衡點,讓A股國際化再邁出一步。

作者為Rivermap Quantitative Research創辦人,專注於A股的量化分析

註1:E. Pong,「The suspension world of the China A-shares market」, Working Paper, June 2018,

Comments

Post a Comment