找出美股潛在「十倍股」秘訣 2026年5月28日 呂梓毅

2026年5月28日

找出美股潛在「十倍股」秘訣

近日,筆者偶然閱讀到一份近年發表的研究報告The Alchemy of Multibagger Stocks: An Empirical Investigation of Factors that Drive Outperformance in the Stock Market(《十倍股的煉金術》)。該研究針對2009年至2024年間於美國交易所上市、股價累積升幅起碼10倍的464隻股份(即「十倍股」(Ten Bagger);註:樣本平均15年回報率其實高達26倍,其中還包括24隻百倍股;內文以「十倍股」統稱這些多倍股)進行深入分析。

研究團隊透過建構36個模擬投資組合,以及多個階段的計量經濟模型(Econometric Models),測試超過150個變數及其滯後項(lags),涵蓋盈利增長、財務質素、股價動能及宏觀因素等多個範疇,最終從回溯結果歸納並驗證出一系列「十倍股」所共同具備、且最具關鍵性的特徵與因子(factors)。

由於2008年金融海嘯後,美國以至全球金融市場的生態環境,尤其是流動性結構,已與海嘯前出現顯著變化,因此,這份研究總結過去近16年美股「十倍股」的共通特徵,對後金融海嘯時代的投資選股策略,具有相當重要的啟發性。有見及此,筆者今次將與讀者分享該研究的主要發現,藉此探討潛在「十倍股」所具備的核心特徵。更重要的是,若以這些因子作為篩選準則,現時美股市場中,又有哪些股份具備成為下一隻「十倍股」的潛力呢?

緊扣企業基本面與前景

在列出《十倍股的煉金術》研究報告中,有關「十倍股」的重要因子結果之前,筆者想先補充一下「Multibagger」一詞的由來,以及其背後所蘊含的一些重要投資啟示。

在投資界中,Multibagger是一個經典術語,泛指能夠為投資者帶來倍數回報的股票。例如「Double Bagger」及「Ten Bagger」便分別代表股價升幅達兩倍及10倍的股份。這個概念的提出與普及,主要源自傳奇基金經理彼得林治(Peter Lynch)於其著作《彼得林治選股戰略》(One Up On Wall Street)中的投資理念。彼得林治認為,真正能夠大幅跑贏市場的股票,往往並非市場焦點所在,而是在企業基本面持續改善的過程中,被投資者逐步重新定價。

根據彼得林治的投資理論與實戰經驗,能夠成為Multibagger的股票,通常具備幾項共通特徵,包括:(1)企業或所屬行業擁有長期增長潛力;(2)股份估值仍處於被低估水平;(3)商業模式簡單且容易理解;(4)財務基本面強勁;(5)管理層質素優秀,以及(6)尚未受到市場廣泛關注。值得留意的是,以下研究報告所總結出的「十倍股」重要因子,與上述特徵存在不少相互呼應之處。

這亦反映出,無論市場環境如何演變,投資的核心邏輯始終離不開行業增長潛力、企業基本面與估值水平等關鍵因素。

7項特徵 小型股較易突圍

無論如何,以下便是《十倍股的煉金術》研究報告經回溯分析後,所歸納出的7項「十倍股」重要共通因子與特徵。值得補充的是,作者亦同時驗證了傳統Fama-French五因子模型對「十倍股」模擬投資組合的解釋能力,因此,當中部分因子與該模型所涵蓋的核心概念頗為相近。

一、企業規模(Size):根據模型結果,小型股較中型或大型股,更容易誕生「十倍股」。研究樣本顯示,多數「十倍股」在起步階段的市值中位數僅約3.5億美元。這意味着,企業在規模尚小、仍處於高速擴張初期時,往往更具備股價出現倍數增長的潛力。

二、估值(Value):研究發現,高賬面市值比率[Book-to-Market Ratio(B/M),即普通股賬面值除以市值;數學上相等於1除以市賬率(P⁄B)]的股份,整體股價表現通常較佳。根據報告,在「高價值」組別中,當B/M比率高於1.1(即相等於P⁄B低於約0.91倍),且企業同時具備盈利能力時,錄得正回報的機率顯著提高。

事實上,高B/M組別股份的每年平均額外回報達34.7%,明顯高於中及低B/M組別的14.5%及12.8%,反映低估值對捕捉「十倍股」具有重要作用。

三、獲利能力(Profitability):研究指出,企業必須具備正面的營運獲利能力,即營運利潤率(Operating Profit Margin)需維持正數。這點不難理解,因為長期獲利能力疲弱,甚至持續虧損的企業,通常難以成為具備可持續性的「十倍股」。換言之,穩健的盈利基礎,仍然是股價長期大幅增長的重要前提。

四、投資規則(Investment):積極進行資本投資與資產擴張的企業,其模擬投資組合回報,普遍顯著高於投資取態保守的企業。不過,研究亦指出,企業擴張必須建立在足夠的盈利能力之上。根據報告,較高的資產回報率(ROA)確實有助預測較高的未來股價回報;然而,若資產增長率(Asset Growth)高於息稅折舊攤銷前利潤(EBITDA)增長速度,次年股價回報平均會下降22.8個百分點。

換言之,企業若只是單純擴張資產規模,而未能同步提升盈利能力,反而可能拖累股東回報。因此,在篩選潛在「十倍股」時,投資者應特別關注EBITDA增長能否跑贏資產增長,以確認企業擴張背後具備實際營運效益支持。當然,穩健的獲利能力,例如較高的ROA及EBITDA水平,本身亦是辨識潛在「十倍股」的重要條件。

展開升浪前曾顯著回調

五、現金流規則(Cash Flow Rule):根據回溯測試,自由現金流收益率(FCF Yield,即FCF/P)是驅動「十倍股」的重要因素之一,因為其反映企業將賬面盈利轉化為實際可支配現金的能力。研究顯示,FCF/P每增加1%,往往與未來股價回報顯著上升呈高度相關。這意味着,真正優秀的企業,不單需要「有盈利」,更需要具備「產生現金」的能力。

六、技術面與進場時機(Technical Factors & Timing):研究顯示,理想的潛在「十倍股」入市時機,往往出現在股價接近12個月低位附近,更理想是在近半年曾經歷較明顯的價格回調。這與不少投資者偏好追逐強勢動能股的策略,形成相當鮮明的對比。

不過,研究結果某程度上反映,潛在「十倍股」在正式展開大升浪之前,往往會先出現「超反應假設」(Overreaction Hypothesis)所描述的逆向走勢,即市場對短期負面因素過度反應,導致股價短暫受壓,其後才逐步展開長期升勢。從風險管理角度而言,這種策略亦有助減低高位追價的風險。

七、宏觀環境規則(Macro Environment Rule):由於潛在「十倍股」大多屬於增長型企業,因此對利率變化通常較為敏感。作者指出,在利率環境不利、尤其是加息周期之中,即使企業本身具備不俗質素,投資者亦應提高前述篩選條件的要求,以降低估值受壓所帶來的風險。換言之,宏觀流動性與利率周期,仍然是影響「十倍股」能否成功誕生的重要外部因素。

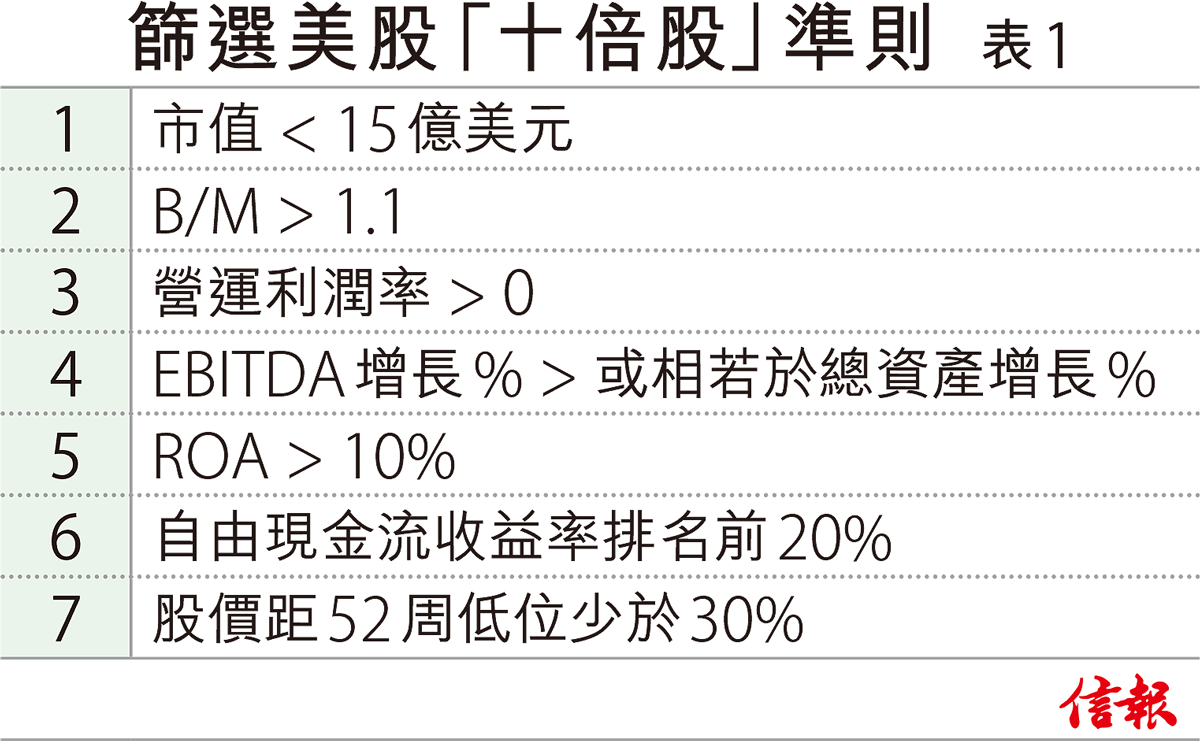

基於上述有關捕捉「十倍股」的核心規則,筆者進一步制定了7項套用於美股市場的篩選準則【表1】。然而,若完全按照這7項準則來篩選,最終幾乎沒有股份能夠入圍,尤其問題主要出現在第七項篩選條件之上,即所有股份的現價均較52周低位高出超過三成。

出現這種情況並不難理解,畢竟現時美股整體仍處於歷史高位附近,在大市持續偏強的帶動下,不少股份的股價自然較52周低位大幅回升。不過,若將相關條件適度放寬至股價高於52周低位六成或以內,則仍有兩隻美股成功入圍【表2】。

當然,必須強調的是,上述篩選結果並不代表相關股份未來必然成為潛在Multibagger。尤其現階段美股估值仍處偏高水平,市場亦徘徊於歷史高位附近,加上宏觀環境存在變數,不能完全排除聯儲局年內再次加息的可能性。然而,透過這次篩選過程,至少可更具系統地理解「十倍股」的核心特徵與選股邏輯。未來若美股出現較顯著調整,投資者再重新部署及尋找中長線入市目標時,這套策略或許能夠提供一個頗具參考價值的切入點。

(編者按:呂梓毅《港股追勢36計──入市必讀重要指標》現已發售)

歡迎訂購:實體書、電子書

Comments

Post a Comment