中芯無縫配合國家戰略部署 2025年8月9日 姚穎謙

2025年8月9日

中芯無縫配合國家戰略部署

繼續有關中芯國際(00981)的分析。本欄內容可能高端,但肯定沉悶(最少就近兩周專注講中芯、大型語言模型〔LLM〕,以及技術而言),然而,AI與日常生活息息相關,人們對本周發布的ChatGPT最新版本5.0(GPT-5)必然興趣盎然。GPT-5採用更先進的架構,惟就算貴為龍頭,背後仍存在着整個行業都在努力解決的技術挑戰。

GPT-5的核心價值是能夠在巨量訊息與可行知識之間快速轉換。對中芯來說,這意味着對製程良率、DUV/EUV工序、GaN器件功耗瓶頸進行多路徑解決方案生成,減少工程師反覆試錯的時間。不過,要充分發揮這些AI模型的潛力,首先必須解決一個關鍵問題:幻覺(hallucination)。

大型語言模型產生「幻覺」,是指模型生成看似合理但實際上錯誤或虛構的資訊。這個問題極為關鍵,因為它直接影響AI系統的可信度及實用性。根據錯誤預防的經典理論,事後檢測和修正錯誤的成本遠高於預防錯誤──在AI領域,當錯誤資訊已經被使用者採納或傳播後,其造成的損害往往難以挽回。在醫療、法律、金融等重要領域,幻覺導致的錯誤決策可能帶來重大損失。因此,從源頭解決幻覺問題,比建立複雜的事後檢測機制更具成本效益。

幻覺的成因可歸納為三大類別。首先是語料問題。模型訓練時吸收了錯誤、不一致或過時的數據,缺乏足夠的專業領域知識,導致在未知領域依靠統計模式「編造答案」。其次是語言模型機制限制,LLM是條件機率生成器(Probability of next token given context,P〔next token|context〕),追求連貫性而非事實正確性,即使推理鏈(chain of thought)有邏輯,也可能基於錯誤假設進行推導。第三是推理與檢驗脫節,沒有內建檢驗(fact-check)模塊,生成端與驗證端是兩套獨立流程,未做到即時校正;此外,輸入上下文不足或被誤導也會加劇問題,當Prompt(提示)缺乏關鍵細節時,模型會自動填補空白(confabulation),指令設計不嚴謹或帶偏見也會導致錯誤輸出。

硬件可助降AI幻覺率

比如當下最高端的SuperGrok Heavy和GPT-5會完全密集Transformer,所有參數全參與計算,但DeepSeek平民版則「慳皮」得多,它混合專家模型(Mixture of Experts,MoE)架構,僅啟動必要「專家」,在推理上,5.0堅持開放式對話、多步推理與語言創造力,相對DeepSeek v1的任務導向有較強的複雜推理和語境理解能力。

硬件本身不能直接「消除」幻覺,但能提供條件支援更大、更準確、更可控的模型訓練與推理,間接降低幻覺率。更高算力與內存容量支援更大參數量與更長上下文(context window),減少因訊息截斷導致的錯誤推測,例如H100或MI300X等高帶寬顯存GPU。

若中芯能製造帶有高頻寬記憶體(HBM),將能支援大上下文模型運行。低延遲、高帶寬互聯的AI專用加速器,必然有助改善內地模型例如DeepSeek v1的幻覺問題。多卡訓練和推理時減少通訊瓶頸,支持即時查詢外部知識庫(RAG),例如NVLink、CXL、光互聯技術,都是關鍵的硬件基礎設施。這些技術的突破將直接影響AI模型準確性和可靠性。

在軟件層面,檢索增強生成(RAG)技術在生成前或生成中檢索權威知識庫,降低模型對訓練語料內錯誤模式的依賴,可配合向量數據庫(如FAISS、Milvus)使用。知識編碼與更新方面,定期增量微調(continual learning)以引入最新知識,知識蒸餾(knowledge distillation)從高精度專用模型轉移正確知識。生成後檢驗(Post-generation Verification)使用專門的檢驗模型對生成文本打分,若可信度低,觸發重新生成或引用來源。

從目前幻覺出現情況而論,據權威數據庫TruthfulQA和HaluEval,GPT-5、SuperGrok Expert、DeepSeek v1的比較,它們的幻覺出現率為1.9%、6.8%至15%、高達四成,AI是戰略和國家安全,這正是國家必須在軟硬件上急起直追的原因。沒有強勁晶片,一切都是枉然,幸而我們有一個明顯的答案:中芯國際。

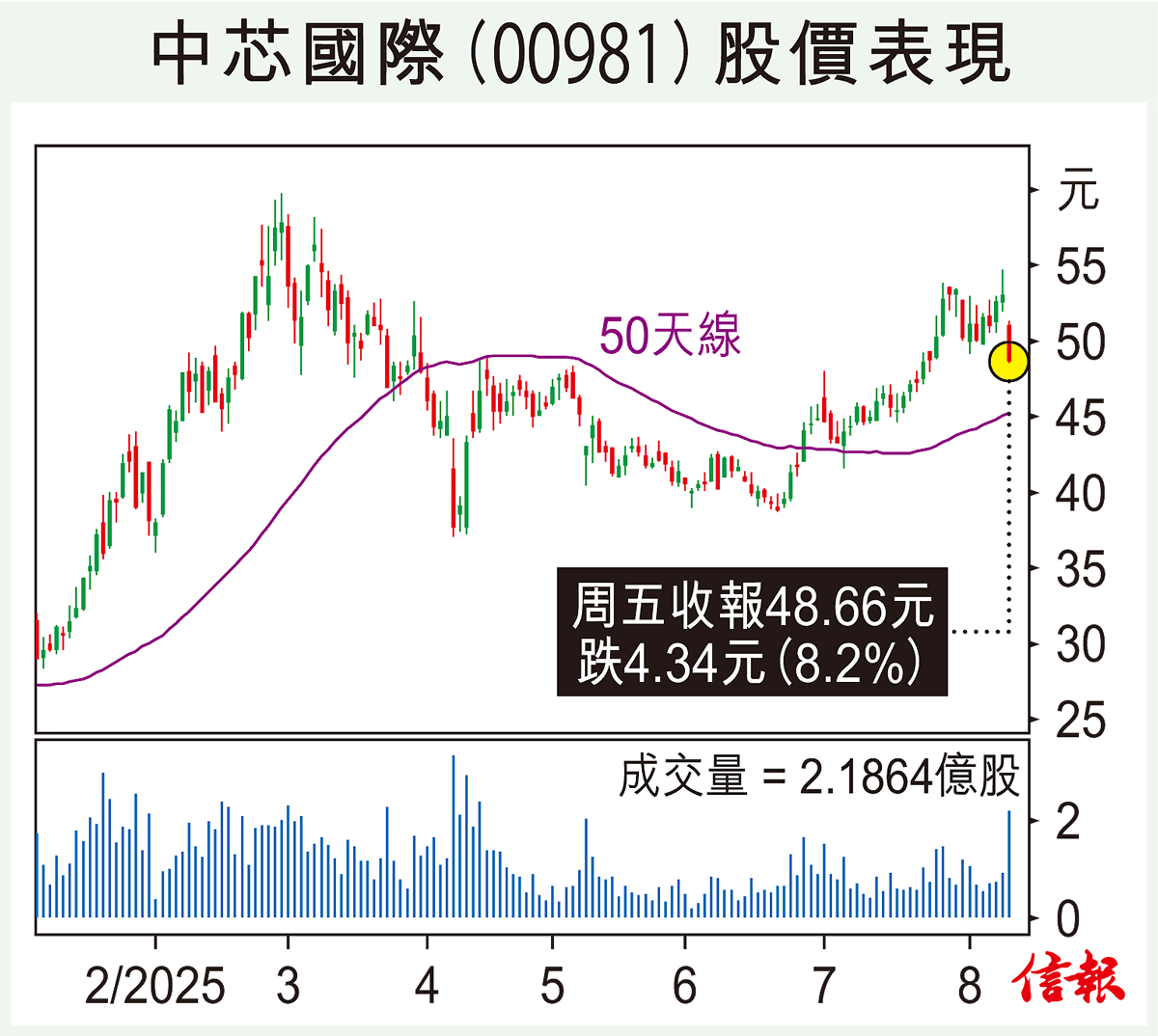

業績遜預期股價波動

以周五收巿價48.66元計算,中芯H股巿值3886億元,中芯A股(688981.SH)作價較高,報86.66元人民幣,因而得出約7000億元人民幣巿值,每股盈利今明兩年預料為11美仙和22美仙,巿盈率看是天價,巿賬率在2倍上下卻是非常合理(高增長龍頭技術型公司來說只此一家)。中芯市值反映市場對其戰略價值的認可,儘管H股與A股存在價差,但因巿場喜好、規管與套戥限制,人們不應對價差收窄抱有過高憧憬。

據最新公布2025年第二季業績,集團收入22.09億美元,較首季下降1.7%,較去年同期增長16.2%。毛利4.5億美元,按季跌11.1%,按年升69.7%。歸屬母公司淨利潤1.3億美元,較上季度挫29.5%,按年亦減少19.5%。毛利率20.4%,較上季度下跌2.1個百分點,卻遠高於去年同期的13.9%。上半年總收入為44.56億美元,按年升22%;毛利率為21.4%,較去年同期漲7.6個百分點。第三季度展望,預計收入較第二季度增長5%至7%,毛利率介乎18%至20%。公司表示,第二季產能利用率上升至92.5%,但受市場波動影響,利潤表現低於預期導致股價下跌(然而管理層預期一向保守)。

數據反映在技術封鎖(如EUV)和美國打壓下中芯的韌性,而中芯為解決AI硬件瓶頸的貢獻非常明顯。隨着國產AI模型快速發展,對高性能計算晶片的需求將持續增長,中芯在先進製程和特殊工藝方面的突破,例如與擁有自主GaN技術,是跟本周急升的英諾賽科(02577)合作,將直接支撐內地AI產業的自主可控發展。

書寫國產半導體新篇章

總括而言,中芯既有自身發展目標,又有祖國堅定不移的支持。在AI時代,解決LLM幻覺問題需要軟硬件協同創新,而中芯在硬件製造端的突破,將為整個AI生態系統提供關鍵支撐。受惠技術不斷進步,中芯有望在全球半導體產業鏈中扮演更重要的角色,不僅服務於內地市場,更能為全球AI技術發展做出貢獻。

與此同時,中芯需要在保持製造能力提升的同時,加強與AI企業的合作,深入理解AI計算的特殊需求,開發針對性的解決方案。這不僅是技術挑戰,更是戰略機遇。在國家戰略的指引下,中芯正在書寫中國半導體產業的新篇章。

作者為香港理工大學工商管理博士、財務總監、香港仁杰社團商會常務理事、香港專業投資者協會專家顧問、CFA、DBA、FCA/FCPA、FCG/HKFCG(CS, CGP)、FHKIoD。

Comments

Post a Comment