十年人事幾番新 人云亦云冇運行 2020年2月18日 畢老林

2020年2月18日

十年人事幾番新 人云亦云冇運行

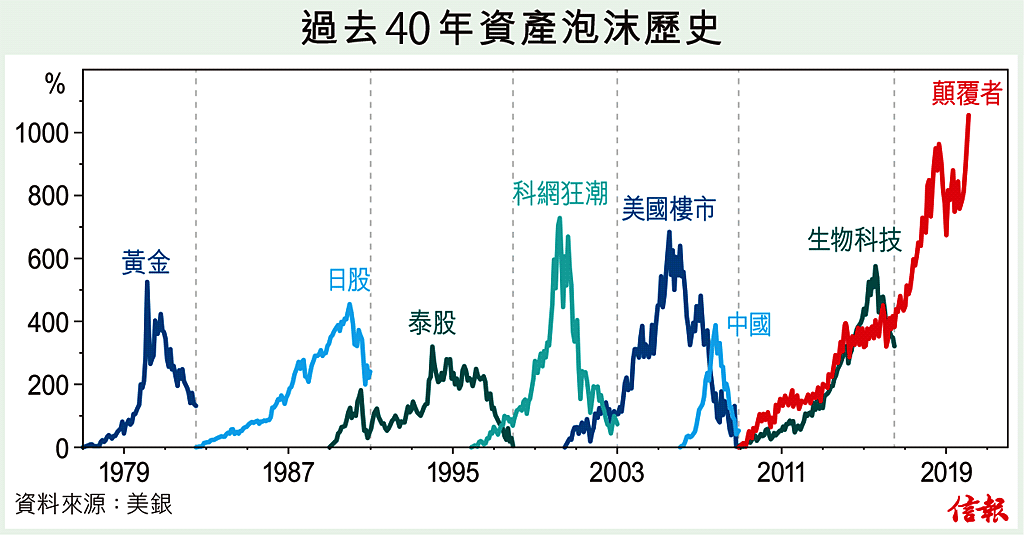

2月17日,周一。早幾日在網上看到一圖,列出上世紀七十年代以來廣為人知的市場泡沫,從黃金、日股、美國樓市到今時今日的所謂顛覆者(Disruptors,主要指科技龍頭),接力賽般此起彼落。

此圖來自美銀一份研究報告,題為過去40年資產泡沫歷史,前面提及的bubbles早已爆破,惟「顛覆者」當時得令,圖中訊息清楚不過:以史為鑑,科技巨企重蹈覆轍還會遠嗎?

增強抵抗力最重要

「泡沫」一詞就如「黑天鵝」,早被爬格子一族漫不經意地濫用。久而久之,寫作人懶辨真假,一切但求方便。不是在下好執着唔執着,我認為時刻提醒自己不要人云亦云,對強化心理質素和投資信念有百利而無一害。

係又黑天鵝,唔係又黑天鵝,極易讓人把股市每次正常調整視作股災,屢犯不必要錯誤之餘,萬一貨真價實的黑天鵝現身,只會加倍手足無措。這跟身體稍有不適便濫服止痛藥、抗生素一樣,對免疫系統有害無益。真的關注健康,應做的是設法增強自身抵抗力;若是擔心虧損,該做的是從資產配置着手,盡可能提升投資組合的抗震能力。

對老畢來說,泡沫指的乃企業盈利、國民收入等基本因素與資產價格嚴重脫節,一旦爆破,少說也得從高峰回落五成。

顛覆者泡沫?

以此而論,上世紀八十年代的東瀛股樓、九十年代科網狂潮、次按帶動美國樓市瘋漲、A股「大時代」,全屬如假包換的資產泡沫。既然定義清晰,判斷某項資產是否泡沫就不能單看價格,主觀地硬貼標籤。如果你問老畢,美銀口中的「顛覆者」能否歸類為泡沫,我的答案是No。

從【圖】可見,過去十年,美國科技龍頭股價升幅確實驚人,惟在下於上月底〈股市霸主年年有 代代為王不可求〉一文已說過,今天高踞美股市值頭五的FAAMG,在標普500指數的市值佔比由2010年約7%,增至目前的17%,表面看厲害得很,但當真以史為鑑,這些所謂顛覆者,較諸半世紀前的股市霸主其實大有不如,皆因六七十年代的「五大」,合計佔標指高達25%。從這點着眼,光譜早已消失的通用汽車(GM)、埃克森美孚、IBM等,當年不也曾叱吒風雲,比之今天的蘋果、亞馬遜還要稍勝半籌?

更重要的是,就如前述,決定資產價格是否泡沫要看基本因素,十年前科技板塊佔標指成分股盈利27%,今時今日已增至41%。基於金融海嘯後科技產業整體上變得較以往更強,行內龍頭更是強中之強,市值增長有堅實基礎支持,絕非概念炒作。

這並不代表老畢對科技股盲目樂觀,我不認同的只是胡亂類比,把不能相提並論的情境草草湊合,製造錯覺誤導受眾。

投資者應在意的並非科技巨企主宰股市的勢頭可維持多久(無人能預知未來),而是正確解讀強者愈強趨勢本身會帶來什麼問題。

泡沫之說儘管站不住腳,但由大型科技股組成的納斯特100指數,過去十年盈利平均增長13.5%,落後於指數同期18%的年均升幅。這等於說,基本因素強如科技龍頭,亦滿足不了市場對其未來盈利的超高期望。FAAMG「鐵粉」對股價大幅調整應做好心理準備,畢竟盈利表現要追上股價升勢,難度有增無減。

舊眼光看新時代

作為投資者,最重要的是與時並進,不論科技巨企估值是否偏高,對經濟的貢獻毋庸置疑。這令老畢想到,時移世易,道氏理論、孳息曲線一類被捧上天的指標,放諸今天還能「預知未來」嗎?

機構投資者積極參與債市、美息低極不如歐日般見負,資金流向相應大變,孳息曲線倒掛預測衰退,焉能像昔日那樣十發九中。

美國產業結構早已翻天覆地,過度執着於運輸指數的重要性,以舊眼光看新時代,同樣有搵自己笨之嫌。十年人事幾番新,教科書並非神明,沒必要一本通書睇到老!

Comments

Post a Comment